3.5. Низкие цены или низкие затраты?

Что за странный вопрос? Каковы общественные затраты на производство продукции, таковы должны быть и цены. Снижение затрат – вот единственно реальная база снижения цен на продукцию. Этот теоретический тезис знает любой советский экономист. Однако практика ценообразования значительно разошлась с теорией. Одна сторона формулы – «низкие цены» оказалась оторванной от другой – «низких затрат», возведенной в абсолют, в известной мере фетишизированной. Абсолютно правильное положение о снижении цен по мере снижения затрат на практике было заменено проведением политики низких цен. Эта догма проявлялась в плановом ценообразовании при установлении минимальной рентабельности (3—5 % к себестоимости), в сознательном планировании убыточности ряда производств.

«Политика низких цен» (при фактических высоких затратах) получила и свое теоретическое обоснование. Так, акад. К. В. Островитянов сравнительно недавно писал: «С точки зрения хозрасчета чрезмерно высокая норма рентабельности не способствует борьбе предприятия за снижение себестоимости продукции, обеспечивая ему и без того значительный чистый доход»[22]. Еще более категорические заявления в пользу установления низкого уровня рентабельности при планировании цен можно прочесть в различных изданиях учебника «Политическая экономия».

Убедительная критика этих положений содержится в книге Л. А. Ваага[23]. Поэтому нет необходимости вновь подробно разбирать их теоретическую несостоятельность. Хотелось бы отметить лишь один момент. Акад. К. В. Островитянов, развивая свою аргументацию, упускает из виду, что предприятия не распоряжаются по своему усмотрению всей массой прибыли. Предприятие заинтересовано в получении большей массы прибыли не непосредственно, а через долю, остающуюся в его распоряжении. Если, скажем, с изменением уровня прибыли будет соответственно меняться норма бюджетных отчислений, то это никак не скажется на финансовом положении предприятия. И наоборот, можно создать предприятию льготные условия или более жесткий финансовый режим, не меняя уровня рентабельности. Таким образом, на заинтересованность предприятия в изыскании ресурсов для роста прибыли оказывает влияние не только уровень цен, но и характер финансовых взаимоотношений предприятия и общества.

Цена, отражающая в полной мере реальные общественные затраты, необходима в условиях осуществления полного хозяйственного расчета. Одним из проявлений урезанности хозрасчета, существовавшей до настоящего времени, было планирование цен на уровне, приближающемся к себестоимости. Такая цена по своему содержанию не могла выполнять присущей ей роли народнохозяйственного измерителя, а осуществляла вспомогательные функции в условиях прямого распределения производственных ресурсов. Причем если на определенном этапе хозяйственного развития эта система цен соответствовала сложившимся условиям управления экономикой, то в последние годы она выступает как одно из наиболее существенных препятствий для внедрения в жизнь экономических принципов ведения социалистического хозяйства.

В этой связи нельзя не согласиться с оценкой, которую дает существующей системе ценообразования В. В. Новожилов. Анализируя условия, в которых могла возникнуть концепция минимальной цены, он пишет: «В то время перед политикой цен не ставилась задача согласования рентабельности с планом, хозрасчетной выгоды – с народнохозяйственной эффективностью… Цены не содержали ни нормативной прибыли от производственных фондов, ни дифференциальной ренты и недостаточно сообразовались с качеством продукции и спросом на нее. Такое ценообразование соответствует полной централизации распределения всех ресурсов по назначениям при регулировании индивидуального потребления, но несовместимо с демократизацией экономического управления… Бесплатность… пользования материальными ресурсами (бесплатность капиталовложений, пользования производственными фондами и природными богатствами) противоречит современной тенденции развития производительных сил – интенсификации использования всех ресурсов»[24].

Таким образом, при рассмотрении действующей еще системы цен было бы ошибкой осуждать ее вообще, т. е. безотносительно к конкретным условиям воспроизводства и хозяйственного управления (хотя следует отметить, что полностью централизованное распределение ресурсов вообще делает излишним существование цен в соответствующем их реальному содержанию смысле). Поэтому, анализируя позицию сторонников минимальной рентабельности и цен, следует ставить им в вину не тот факт, что они защищали эту схему ценообразования, а то, что они представляли ее как единственно мыслимую для социалистической экономики.

В частности, нельзя не отметить, например, ту категоричность, с которой совсем недавно отвергалась сама возможность включения в цену платы за производственные фонды: «Было бы совершенно неправильно включать в цены норму чистого дохода, исчисляемого пропорционально всем производственным фондам, вложенным в производство… – читаем мы в уже цитировавшейся книге К. В. Островитянова. – Отнесение стоимости прибавочного продукта ко всем производственным фондам… не оправдывается никакими народнохозяйственными соображениями» (с. 103). Сейчас даже трудно поверить, что такими утверждениями еще три-четыре года назад буквально была переполнена экономическая литература по вопросам совершенствования ценообразования и хозяйственного расчета!

Концепция минимальной рентабельности приводит на практике к целому ряду экономических просчетов. Сторонники заниженных цен на средства производства рекламируют их как метод экономического стимулирования внедрения новой техники. При этом рассуждают предельно просто: чем дешевле товар, тем его охотнее покупают; поэтому установление низких цен на новую технику будет способствовать ее широкому применению. Однако логику домашней хозяйки не следует распространять на экономическую политику. Дело в том, что низкие цены на прогрессивную технику и материалы только тогда способствуют быстрому развитию производительных сил, когда они отражают низкий уровень затрат на производство этих продуктов. Если же уровень общественных затрат высок, а цены устанавливаются ниже затрат, то это не дает возможности выявить реальную экономичность новой техники и ведет к нерациональному использованию дефицитных материалов.

В данном случае политика низких цен приходит в противоречие с политикой низких затрат. Наиболее резко это противоречие, вызванное несовершенством практики ценообразования, проявляется в быстро развивающихся отраслях производства, таких, например, как химическая промышленность. Сошлемся на некоторые факты.

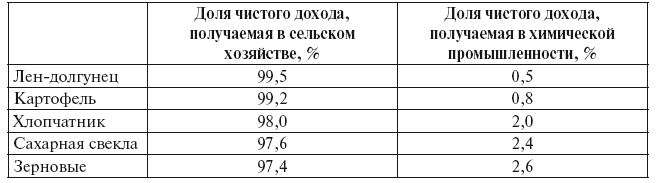

Известно, что использование минеральных удобрений в сельском хозяйстве дает огромный экономический эффект. В особенно благоприятных условиях рубль затрат на минеральные удобрения дает доход при производстве льна-долгунца 3,68 руб., картофеля – 3,04 руб., хлопчатника – 1,73 руб., зерновых культур – 1,32 руб., сахарной свеклы – 0,99 руб. В то же время производство минеральных удобрений в СССР имеет относительно невысокую рентабельность, а по отдельным продуктам даже убыточно. Причиной тому – цены. Они были установлены в конце 1940-х – начале 1950-х гг., когда производственные связи между промышленностью и сельским хозяйством, между государством и колхозно-кооперативным сектором в основном регулировались административными методами. С тех пор цены на продукцию сельского хозяйства намного возросли, а цены минеральных удобрений по существу остались без изменений. Они по-прежнему почти вплотную привязаны к себестоимости, а иногда даже опускаются ниже уровня текущих затрат. В результате чистый доход от применения минеральных удобрений при производстве различных культур делится между химической промышленностью и сельским хозяйством (табл. 1).

Таблица 1

Деление чистого дохода от применения минеральных удобрений при производстве различных культур между химической промышленностью и сельским хозяйством

Эти данные с очевидностью показывают значительную неравномерность распределения экономического эффекта между производителями и потребителями минеральных удобрений. Практически система цен построена таким образом, что весь доход должен попасть потребителю. И это в условиях, когда многие виды удобрений убыточны, когда промышленность минеральных удобрений в целом не может покрыть за счет собственных накоплений сколько-нибудь значительной части капитальных вложений, направляемых на ее развитие.

Помимо нарушения хозрасчетных принципов в промышленности, такое положение не ориентирует потребителей на получение максимальной отдачи от использования минеральных удобрений. Мнимая дешевизна минеральных удобрений не стимулирует их направленного применения с наибольшей выгодой, а, наоборот, ведет к распылению этого ценного химического продукта по хозяйствам, еще не подготовленным к его приему и рациональному потреблению. В итоге же доход, который может и должен быть получен в условиях грамотного в технико-экономическом отношении применения удобрений, не реализуется в полном объеме.

Действующие оптовые цены на минеральные удобрения создают впечатление о необыкновенной выгодности удобрений буквально во всех возможных областях их применения. В таких условиях практически снимается вопрос о рациональном распределении наличных ресурсов минеральных удобрений, о бережливом их использовании, о выборе наиболее экономичных методов производства дополнительных масс этих химических продуктов. Все это в конечном счете приводит к тому, что фактически получаемый в сельском хозяйстве эффект оказывается зачастую намного ниже экономически возможного, а следовательно, снижается народнохозяйственная эффективность огромных капитальных вложений в промышленность минеральных удобрений.

Если цена не выполняет роли измерителя реальных общественных затрат, а следовательно, не дает представления о действительном народнохозяйственном эффекте от использования новых материалов, машин, то технический прогресс может обернуться регрессом, поскольку поиски наиболее выгодного приложения дефицитных ресурсов будут в конечном счете подменены внеэкономическими методами их распределения по возможным сферам потребления.

О том, к каким потерям приводит такое распределение средств производства на отдельных участках нашего народного хозяйства, можно прочесть во многих периодических изданиях. Так, 28 октября 1965 г. в газете «Известия» была опубликована статья Г. Лисичкина «Дефицит! Откуда он берется?». Приведем выдержку из нее: «Производственные управления, снабжающие организации, стараются распределить все фонды по принципу: хоть понемногу, зато всем поровну. Тем, у кого нет денег, чтобы выкупить выделенные фонды, срочно дают ссуды.

На первый взгляд, теоретически, так сказать, все это кажется в высшей степени справедливым. Но на деле это не так. Передовые хозяйства в результате такого распределения фондов замедляют темпы своего роста, начинают развиваться медленнее, чем могли бы. Вот тот же колхоз „Вперед“. На его счету уже сейчас больше 320 тыс. руб. Председатель колхоза Василий Алексеевич Васильев с понятной тоской мечтает о том, чтобы купить на эти деньги стройматериалы, удобрения, машины. В этом году правление артели на 70 гектаров сократило посевы льна, а если бы колхоз мог купить на свои деньги то, что ему нужно, то снижать уровень интенсивности не пришлось бы.

Может быть, хоть отстающие хозяйства от этого выигрывают? Вряд ли!.. В отстающих хозяйствах, которым занаряжают удобрения, химикаты под площади, явно превышающие их физические и экономические возможности, они не могут принести ожидаемого эффекта. В отстающих хозяйствах, как правило, мало автотранспорта, и они иногда не успевают вывезти удобрения со станций в срок и за простой вагонов платят крупные штрафы. Не везде и благоприятны условия для хранения этой ценной продукции».

Дефицитность, о которой пишет автор приведенных строк, может существовать только при ненормальном ценообразовании. Сельскохозяйственные предприятия, способные получить большой экономический эффект от минеральных удобрений, располагающие необходимыми средствами для их приобретения, не находят нужного продукта на рынке отнюдь не потому, что этот продукт вообще не произведен, а только по причине его безграмотного распределения. Минеральные удобрения потребляются сейчас не только там, где они могут дать максимальную экономию, но и в хозяйствах, которым они приносят лишь минимальный доход, а в ряде случаев и убыток.

Экономически обоснованная цена должна ликвидировать этот мнимый дефицит, сбалансировать спрос и предложение. Практически это означает, что цена должна, во-первых, стать одним из основных ориентиров при решении вопроса о приобретении или отказе от применения минеральных удобрений и других производственных ресурсов, а во-вторых, находиться на уровне, который обеспечивал бы реализацию всей массы удобрений только в хозяйствах, способных получить максимально возможный в данных производственных условиях экономический эффект. Только такая цена может стимулировать технический прогресс и именно потому, что она существенным образом отличается от цены, построенной по принципу минимальной рентабельности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.