Глава 4 Хозяйственная реформа и экономическая наука

Сентябрьский (1965 г.) Пленум ЦК КПСС взял курс на развитие экономических методов управления производством. Последовательное проведение в жизнь этого курса приведет к созданию стройной системы управления народным хозяйством.

Централизованное планирование цен на ряд важнейших продуктов в сочетании с постепенным переходом к оптовой торговле средствами производства и расширением прав предприятий в установлении договорных цен создаст условия для балансировки производства и общественной потребности. В то же время концентрация в руках государства основной массы фонда накопления позволит осуществлять политику централизованных капиталовложений. Научно обоснованное распределение вложений между отраслями и производствами будет базироваться на анализе показателей фактической эффективности и прогнозах движения цен в плановом периоде. В перспективе отпадет необходимость в плановых заданиях по фонду заработной платы, основному ассортименту продукции.

Рентабельность и цены в новых условиях хозяйствования превратятся в экономический стержень всей системы планирования и управления производством. Цена будет отражать реальные затраты общественного труда, а выбор направления хозяйственного развития в известной мере будет зависеть от уровня рентабельности. В этих условиях прибыль выступает своеобразным экономическим индикатором степени насыщения потребностей социалистического общества.

Таким образом, категория прибыли в социалистическом хозяйстве имеет столь же социалистический характер, как и сама цель развития этого хозяйства. После сентябрьского (1965 г.) Пленума иная трактовка категории прибыли, казалось бы, и немыслима. Однако выступления ряда экономистов в печати уже после Пленума свидетельствуют о том, что еще велика сила инерции в трактовке этих вопросов. По форме как будто все изменилось, и никто теперь уже не решается предавать анафеме прибыль как капиталистическую категорию. Но как только дело доходит до существа вопроса – по-прежнему червь недоверия точит многих экономистов.

Откроем, например, книгу В. А. Медведев[30]. «Ряд важных проблем, связанных с регулированием пропорций, – пишет автор, – не могут успешно решаться без учета закона стоимости и рентабельности (регулирование производства взаимозаменяемых видов продукции, материальное стимулирование необходимого ассортимента и номенклатуры продукции, стимулирование производства и потребления ее новых видов и некоторые другие). Эти проблемы слабо разработаны как в теоретическом, так и в практическом плане. Все же в основном межотраслевые пропорции в социалистическом хозяйстве регулируются в непосредственно общественной плановой форме, исходя из учета потребностей общества и наиболее экономичных способов их удовлетворения» (с. 148).

Таким образом, прибыль трактуется В. А. Медведевым как своего рода довесок к плану. Пропорции следует устанавливать в непосредственно общественной форме, т. е. без учета закона стоимости и прибыли, которым отводится четко ограниченный участок в хозяйственной жизни. Причем пути использования этих категорий в перечисленных сферах автору, по-видимому, самому неясны, поскольку эти вопросы «слабо разработаны как в теоретическом, так и в практическом плане». Столь «оригинальное» понимание непосредственно общественного планового регулирования пропорций отбрасывает нас лет на десять-пятнадцать и очень напоминает формулировки первого издания учебника «Политической экономии». Непосредственно общественное регулирование, осуществляемое без учета сложившегося уровня цен, рентабельности, условий хозрасчетной деятельности предприятий и отраслей производства, неминуемо превращается в чисто волевой акт. Оговорки насчет учета потребностей и способов их удовлетворения не меняют существа дела, поскольку неизвестно, как можно соизмерить степень насыщения потребностей, а также сравнительную экономичность различных производственных способов помимо так называемых стоимостных категорий.

Такой ход мыслей был вполне логичен у авторов, отрицавших социалистический характер категории прибыли. Однако В. А. Медведев, наоборот, отнюдь не склонен считать прибыль наследием капитализма. Он много пишет о новом содержании этой категории в наших условиях. Но, видимо, содержание содержанием, а спокойнее не выпускать «джина из бутылки». В. А. Медведев придумал даже способ ограничения действия закона стоимости. «…Без единства цен, отражающего общественно необходимые затраты труда, – пишет он, – закон стоимости утрачивает силу, а цена перестает быть инструментом закона стоимости» (с. 160). Посему нет ничего проще избавиться от этого закона, дифференцируя цены на один и тот же продукт в зависимости от уровня затрат у различных его производителей. «Таким образом, введение дифференцированных цен будет означать, с одной стороны, использование закона стоимости, а с другой – его ограничение» (с. 161).

Итак, нам дается прекрасный рецепт: если не нравятся законы – действуйте вопреки им. Действительно, зачем нам свобода, понимая как познанная необходимость? Не лучше ли быть свободным от всякой объективной необходимости? Всякий юрист знает, что нарушение закона приводит в конечном счете не к избавлению от него, а к избавлению общества от нарушителя этого закона. Некоторые же экономисты до сих пор не понимают, что нарушать экономические законы – это значит наказывать не только себя, но и все общество. Значительно проще и, можно сказать, эффектнее решают вопрос об ограничении действия товарно-денежных категорий М. 3. Бор и В. Г. Лебедев[31]. Новое содержание товарно-денежных категорий, как следует из текста их брошюры, состоит в том, что эти категории «не играют и не могут играть той всеобъемлющей роли, какую они выполняют при капитализме» (с. 38). Иначе говоря, эти категории не смогут существовать, если их не будут ограничивать. Спору нет: и цена, и рентабельность, и прибыль, и другие экономические явления не играют у нас «той» роли, какую играют аналогичные им по названию категории капиталистической экономики. Но если роль не «та», то почему она не может быть всеобъемлющей? Смотрим на следующую страницу и находим точный ответ на этот вопрос. «Что означало бы превращение прибыли в единственный показатель оценки хозяйственной деятельности во всех звеньях народного хозяйства? По существу это означало превратить прибыль в основную цель деятельности предприятия, в основной движущий мотив развития общественного производства. Между тем целью развития общественного производства при социализме является не получение максимальной прибыли, а его всестороннее развитие и совершенствование ради повышения жизненного уровня народа» (с. 39).

Итак, вновь противопоставление показателя прибыли и мотивов развития социалистического производства. Вывод, который можно сделать из приведенных слов, совершенно однозначен: прибыль, по мнению авторов, категория, чуждая социализму. Но в чем же тогда проявляется ее новое содержание? При ближайшем рассмотрении выясняется, что М. 3. Бор и В. Г. Лебедев не видят никакой принципиальной разницы в социальной природе прибыли в условиях социализма и при капитализме. Но сейчас, после сентябрьского Пленума, говорить об этом прямо как-то неловко. Вот и появляются на свет экономические категории, все содержание которых состоит лишь в том, что их роль в экономике следует ограничивать.

Та же самая инерция научного мышления, приверженность к старым трафаретам дала себя знать и в статье пяти преподавателей Московского финансового института, опубликованной в газете «Известия» 17 марта 1966 г. В их статье мы опять наталкиваемся на противопоставление прибыли и цели социалистического производства. Снова поднимается вопрос о том, что надо удовлетворять общественные потребности, а не гнаться за прибылью. Но как экономически оценить эти потребности и способы их удовлетворения? Где не словесные, а строго определенные количественные формулировки интересов общества, предприятия, каждого работника?

Значение решений сентябрьского и мартовского (1965 г.) Пленумов ЦК КПСС состоит, в частности, и в том, что научные исследования в области совершенствования методологии планирования получают теперь четко намеченное направление. Теперь все экономические работы, в том числе и чисто теоретические, не могут ограничиваться провозглашением общих положений. Поэтому, если признавать недостатки действовавшей до сих пор системы планирования и управления производством и отвергать прибыль в качестве основного показателя хозяйственной деятельности, следует, очевидно, строго сформулировать какую-то иную концепцию. Этот третий путь представляется весьма туманным, несмотря на то, что в последнее время как из рога изобилия сыпались предложения о введении новых показателей.

Желательно, чтобы швейники шили костюмы и платья не только из дорогих, но и из дешевых тканей, – создается специальный показатель «нормативной стоимости обработки»; хотелось бы, чтобы снижалась трудоемкость производства изделий, – предлагается новый показатель; неплохо бы, кроме трудоемкости, снижать и фондоемкость, да еще увеличивать выпуск продукции, – и появляется «человеко-фондо-продукция» как панацея от всех бед и т. д. А как все эти показатели связаны с системой экономических отношений социализма? Не остаются ли вне их компетенции какие-либо важные специфические черты экономики производства? Оставляя эти вопросы без ответа, изобретатели новых экономических показателей объявляют их основными, всеохватывающими и т. п.

Основной показатель, единообразно отражающий экономические результаты деятельности во всех частях производственного организма, – от предприятия до народного хозяйства в целом, – необходим. Но такой показатель может быть создан только на основе цельной экономической концепции. Однако это непременное условие пока еще не осознано рядом деятелей экономического фронта. Подобно тому, как в планировании приходится в ряде случаев сталкиваться с субъективизмом в распределении ресурсов и производственных заданий, в экономической науке нередко имеет место чисто волевой подход к провозглашению новых экономических категорий, показателей развития, закономерностей производства.

К каким результатам ведет этот подход можно наглядно показать на примере концепции, выдвинутой д. э. н. А. И. Кацем[32]. Почему А. И. Кацу не нравятся прибыль и рентабельность? Он пишет: «Величина и норма прибыли при прочих равных условиях, т. е. при одном и том же объеме и качестве деятельности предприятия, зависят также от структуры цен, от различий между ценой и себестоимостью отдельных изделий…

Погоня за искусственно рентабельной продукцией ничуть не лучше, а заведомо хуже стремления выполнить план за счет более материалоемкой продукции, возникающего при поощрении предприятий на основе показателя валовой продукции в сочетании с показателем снижения себестоимости» (с. 8—9).

Итак, использование показателя прибыли, по Кацу, создает искусственную рентабельность. Но ведь это не объективное свойство прибыли. Если она в силу тех или иных причин, о которых уже писалось выше, в настоящее время недостаточно правильно отражает величину прибавочного продукта, то этот дефект всем известен и уже разработаны реальные пути его устранения (среди них на первом месте стоит совершенствование ценообразования).

К сведению А. И. Каца, никому не приходило в голову предлагать искусственный, мнимый показатель в качестве критерия оценки хозяйственной деятельности. Весь смысл предлагаемых мероприятий как раз и сводится к тому, чтобы «искусственную» рентабельность заменить «естественной», в результате чего размер прибыли станет показателем народнохозяйственного значения продукции. Тогда столь презираемая в настоящее время «погоня за выгодной продукцией» превратится в «погоню» за удовлетворением реальной общественной потребности. Возражения же А. И. Каца в данном случае имеют такую же убедительность, как рассуждения человека, который с целью опровержения тезиса о том, что вилку удобнее всего держать рукой, обрушился на качество ручных протезов.

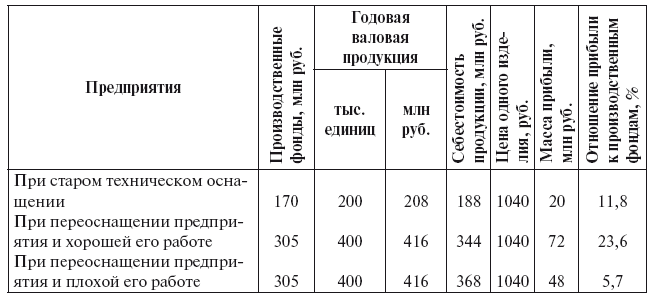

Далее А. И. Кац стремится убедить читателей в неэффективности добавочной прибыли при социализме. Здесь он исходит из того, что получение добавочной прибыли якобы может сочетаться с неудовлетворительной работой предприятия. При этом его выводы основаны на одном условном примере, который, на наш взгляд, следует воспроизвести, несмотря на его громоздкость, поскольку это наглядно покажет, в чем основные расхождения А. И. Каца со сторонниками расширения роли прибыли в хозяйственной жизни социалистического общества. Сведем весь цифровой материал примера (с. 10-11 брошюры А. И. Каца) в одну таблицу (табл. 2).

На основании этих цифр А. И. Кац делает вывод, что плохо работающий коллектив, допускающий по сравнению с хорошо работающим перерасход средств на 24 миллиона рублей (368 – 344), все равно окажется в хорошем положении, так как повысит норму прибыли с 11,8 % до 15,7 %.

Таблица 2

Показатели работы предприятия

Но за счет чего выросла рентабельность? Если этот рост – результат усилий коллектива предприятия, то такой коллектив имеет право на материальное поощрение. Если же рентабельность возросла только потому, что общество наделило предприятие более производительными фондами (как, собственно, принято в условном примере А. И. Каца), то весь эффект от этого мероприятия должен быть передан обществу.

Такой результат может быть достигнут, если цены на новое оборудование и материалы построены с учетом экономического эффекта, достигаемого их потребителем. Этот принцип ценообразования постепенно входит в практику хозяйствования, на деле опровергая догму о необходимости «низких цен» (см. 3.5). Однако А. И. Кац – твердый защитник старых взглядов. Он пишет: «…Нет никакой необходимости искусственно завышать цены на новое, более совершенное оборудование якобы на основе учета его экономического эффекта у потребителя. Такая политика цен нанесет значительный урон, она лишь замедлит темпы внедрения новой техники, исказит ее реальную эффективность. Политика цен на новые, более совершенные средства техники должна быть как раз обратной… Цены следует устанавливать в точном соответствии с действительными издержками производства и затем периодически снижать по мере дальнейшего сокращения затрат в ходе серийного выпуска новых видов оборудования» (с. 121).

В то же время его собственный пример свидетельствует в пользу установления другого принципа ценообразования.

Действительно, в этом примере новые производственные фонды в два раза производительнее старых. Следовательно, цена их должна составлять не 305 млн руб., а 340 млн руб. (170 ? 2). Соответственно изменяются и годовые издержки производства. По условиям примера (см. с. 10 брошюры А. И. Каца) производственные фонды распадаются на основные и оборотные в следующих пропорциях: основные фонды составляют 47,1 % (при годовом обороте 0,1), а на долю оборотных фондов приходится 52,9 % (при двух оборотах в год). Простой арифметический расчет показывает, что издержки в этом случае составят 375,8 млн руб. (340 ? 0,529 ? 2 + 340 ? 0,471 ? 0,1), а прибыль предприятия будет равна не 72 млн руб., как полагает А. И. Кац, а 40,2 млн руб. (416 – 375,8), т. е. те же 11,8 % к производственным фондам (40,2 : 340).

Таким образом, при научно обоснованном, а не произвольном установлении цен на элементы производственных фондов, используемых предприятиями, последние оказываются заинтересованными только в улучшении своей работы. Такова «основательность» критики, которой А. И. Кац подвергает взгляды экономистов, считающих прибыль основным показателем эффективности производства. А каковы же его позитивные взгляды, что он предлагает для улучшения существующей практики?

Универсальным средством от всех экономических бед А. И. Кац считает изобретенный им показатель человеко-фондо-продукции. Этот показатель, по словам его изобретателя, и «единый», и «синтетический», и «единственно рациональный», и «обобщающий». Формула человеко-фондо-продукции выводится следующим образом: «Если валовую продукцию в сопоставимых ценах в базисный и отчетный периоды обозначить Р0 и P1, материальные издержки —S0 и S1 численность работников —R0 и R1 и производственные основные и оборотные фонды —С10 + С20 и С11 + С21, то общую формулу исчисления роста человеко-фондо-продукции в сопоставимых ценах можно записать в следующем виде:

Если коэффициент увеличения конечной продукции  обозначить р, коэффициент роста численности работников

обозначить р, коэффициент роста численности работников  и коэффициент роста производственных фондов

и коэффициент роста производственных фондов  , то приведенная выше формула примет следующий вид:

, то приведенная выше формула примет следующий вид:

Перемножение коэффициента роста конечной продукции на одного работника и коэффициента ее роста на единицу производственных фондов означает, что реальный объем работы предприятия соизмеряется со всеми ресурсами живого и прошлого труда, находящимися в распоряжении предприятия» (с. 62).

Из вышеизложенного следует, что А. И. Кац понимает проблему нахождения основного показателя результатов хозяйственной деятельности предприятия как механическое перемножение и деление ряда частных показателей, отражающих отдельные стороны работы. Но такой подход к экономическим процессам не является научным. В этом убеждает и дальнейшее чтение брошюры А. И. Каца. Например, на 68 странице сообщается, что рост человеко-фондо-продукции можно определять «в виде сложения либо умножения показателей роста конечной продукции на одного работника и на единицу производственных фондов… Вместе с тем в итоге предпочтение следует отдавать перемножению показателей конечной продукции на одного работника и на единицу производственных фондов, поскольку тем самым при повышении обоих этих показателей получается наибольший рост человеко-фондо-продукции». В общем, считай как хочешь – лишь бы получился наибольший результат.

Далее хотелось бы остановиться на универсальности человеко-фондо-продукции, которую неоднократно подчеркивает А. И. Кац. Чтобы составить себе полное представление об этом свойстве предлагаемого показателя, следует рассмотреть круг ограничений, при соблюдении которых действие человеко-фондо-продукции оказывается, по мнению автора, эффективным. «Обобщающим, синтетическим показателем хозяйственной деятельности предприятия… является… показатель человеко-фондо-продукции, при выполнении плана по номенклатуре продукции и отсутствии перерасхода фонда заработной платы» (с. 37). Итак, два первых ограничения даются сразу. Отметим здесь, что применение таких двух ограничений в дополнение к прибыли автоматически сняло бы все возражения А. И. Каца против применения этого показателя даже в условиях действующей системы ценообразования, а следовательно, сделало бы излишним построение нового показателя. Однако эти два ограничения оказываются недостаточными для нормального действия показателя А. И. Каца.

Для расчета первого составного элемента этого показателя «должно быть дополнительно соблюдено следующее общее правило: когда при улучшении технических характеристик получаемых со стороны комплектующих деталей, узлов и т. д. повышаются цены на них, но вместе с тем остаются на прежнем уровне цены на изделия, изготовляемые самим предприятием, комплектующие детали, узлы и т. д. учитываются по ценам предыдущего периода» (с. 38). При дальнейшем рассмотрении своего показателя автор убеждается в том, что человеко-фондо-продукция при всей ее универсальности почему-то не отражает и не стимулирует улучшения качества продукции. Поэтому вводится дополнительная подпорка в виде шкалы отчислений в поощрительные фонды за улучшение качества продукции (см. с. 146). Наконец, пятое ограничение состоит в необходимости применения при расчете человеко-фондо-продукции только сопоставимых, неизменных цен (с. 62, 70). Использование реальных, текущих цен делает этот показатель на редкость беспомощным.

Таким образом, даже этот неполный перечень ограничений, необходимых для нормального функционирования нового показателя, свидетельствует скорее о его условности, надуманности, нежели об универсальности, широко декларируемой в книге А. И. Каца.

В чем же основная причина неприемлемости концепции человеко-фондо-продукции? На наш взгляд, эта концепция практически ничего не добавляет к проблеме точного учета и соизмерения общественных затрат и результатов в народном хозяйстве. А именно решение этой проблемы – центральный пункт исследований по определению основного показателя результатов хозяйственной деятельности социалистических предприятий. Нахождение такого показателя не схоластическая задача, а практический шаг на пути к рационализации всей системы управления общественным производством. Комбинации же различных частных показателей, связанных между собой в самых разнообразных, чисто произвольных соотношениях, едва ли могут привести к удовлетворительному решению этой важнейшей задачи.

Предложенная А. И. Кацем конструкция универсального экономического показателя представляет интерес не сама по себе, а как образчик продукции целого направления в экономических исследованиях. Интересно отметить, что представители этого направления изображают себя главными поборниками укрепления планового начала в советской экономике, обвиняя сторонников широкого использования стоимостных форм при социализме чуть ли не в развязывании стихии рынка. Однако суть проблемы лежит совсем в иной плоскости. Новая экономическая реформа означает не замену плана стихией, а внедрение в жизнь новых форм и методов планового руководства экономикой.

В предыдущих разделах этой работы уже подчеркивалось, что отмена административной указки отнюдь не ведет к бесплановости. Напрасны опасения, что предприятия, освобожденные от тяжелого груза различного рода предписаний, будут вести себя как непутевые наследники, бесконтрольно растрачивающие выделенные им средства. Устранение мелочной опеки над предприятием не имеет ничего общего с отказом от общественного регулирования его деятельности. Весь вопрос в том, каков характер этого регулирования. Предприятию действительно не будет больше предписываться, из какого материала производить те или иные изделия. Оно может применять для этих целей и сталь, и пластмассу, и даже золото. Но за каждый из этих материалов оно должно платить, причем из своего кармана. Размер платы за потребляемые ресурсы и есть общественный барьер на пути бесхозяйственных решений. Эти экономические ограничения фиксируют лишь основные требования общества, предоставляя предприятиям право широкой хозяйственной инициативы. Инициатива эта целиком направляется экономическими нормативами.

Таким образом, изменяется не сам принцип планирования, а форма плана, способ доведения общественной выгоды до сознания каждого работника. Смысл новых методов заключается в том, чтобы общественная польза осознавалась через личную выгоду, через непосредственный материальный интерес. Необходимость такой перестройки производственных социалистических отношений вытекает из их природы. Поскольку труд не стал еще первой жизненной потребностью, материальное стимулирование является основным методом вовлечения трудящихся масс в хозяйственную жизнь. Причем этот метод по самой своей природе не может выступать иначе, как в экономической форме. Не административное принуждение, а личный материальный интерес должен вовлекать работника в орбиту общественной трудовой деятельности. В этом состоит специфика социализма как общественного строя, в котором распределение предметов потребления осуществляется пропорционально трудовому вкладу каждого работника.

Увязка материальных интересов каждого работника с экономическими интересами всего общества, объективно необходимая при социализме, диктует нам единственно возможную форму доведения плана до каждого производственного звена, до отдельных работников. В том и состоит специфика социализма, что, с одной стороны, материальный интерес, возможность получить приращение личных доходов толкает работника на затрату труда, а с другой – этот интерес соответствует задачам общественного развития, заранее предусмотрен и направлен в нужное русло. Именно эта отличительная черта производственных отношений социализма и определяет объективную необходимость перехода к экономической форме плановых заданий. При этом обязательность выполнения плана остается незыблемой; но речь теперь идет не просто об административной директиве, а об экономической необходимости, которая обретает силу закона. План, существующий в форме стимула, – вот, на наш взгляд, основная идея хозяйственной реформы, намеченной сентябрьским Пленумом.

Реализация этой идеи требует от экономистов значительного углубления научных исследований, в которых должны решаться практические вопросы экономического управления производством и проблемы экономической теории социализма. Особенно актуальной становится задача совершенствования планирования экономических нормативов, которые начинают играть ведущую роль в управлении предприятиями и хозрасчетными объединениями. Как было показано в других разделах этой работы, вопросы установления платы за производственные фонды, за естественные и трудовые ресурсы, ценообразования и материального стимулирования решаются в настоящее время далеко не однозначно, а главное без достаточного экономического обоснования. Если в условиях прямого распределения продукции и ресурсов это обстоятельство не имело значения (что и приводило к серьезным экономическим просчетам), то устранение имевшихся недостатков требует не только выдвижения экономических показателей на первый план при решении хозяйственных вопросов, но и резкого улучшения качества самих этих показателей.

Переход к новым методам управления требует создания гибкой системы экономических рычагов, и в первую очередь цен. В этой связи особое значение приобретает выявление количественных закономерностей изменения потребления продукции в зависимости от уровня цен (изучение эластичности спроса от уровня цен). Эта проблема особенно остро встала в розничной торговле, где наметилась совершенно определенная тенденция к переходу от единовременных глобальных пересмотров цен к политике маневрирования ценами в зависимости от спроса. Однако пока еще здесь преобладает эмпирический подход к установлению цен на товары повышенного спроса или определению размеров уценки неходовых товаров. Ежегодно государство выделяет значительные средства на уценку предметов потребления. Но само по себе выделение этих средств еще не гарантирует реализации товаров. Действительно, какие товары и насколько необходимо уценить, чтобы обеспечить достаточное повышение спроса на них? Как найти оптимальный размер снижения цены на каждый товар, т. е. такой, при котором обеспечивается его реализация и в то же время соблюдаются интересы государства?

Все эти вопросы возникают сейчас лишь в отношении предметов потребления. Но по мере укрепления экономических методов хозяйствования аналогичные требования будут предъявляться и к ценам на средства производства. Поскольку цены должны быть действенным инструментом руководства развитием производства, они обязаны реагировать на изменения экономических условий.

В настоящее время во весь рост встает проблема разработки научных методов прогнозирования динамики крупных производственных и территориальных комплексов и народного хозяйства в целом. Необходимо резко расширить работы по моделированию различных хозяйственных процессов с тем, чтобы иметь четкую картину возможных экономических последствий различных вариантов распределения производственных ресурсов.

Безусловно, эта работа не может быть проделана без широкого использования математических методов. Применение математики в экономике зачастую трактуется невероятно узко и сводится к использованию электронно-вычислительных машин в плановых расчетах. Причем некоторые экономисты считают на этом основании, что математика в экономике имеет лишь подсобное значение, а другие, наоборот, что вычислительная техника – это единственное, чего не хватает для разрешения всех проблем планирования.

Представители последней группы экономистов полагают, будто всю проблему совершенствования планирования следует понимать как «совершенствование техники планирования». Предполагается создать систему вычислительных центров, при помощи которой центральные органы планировали бы развитие всего народного хозяйства сверху донизу. Создание такой системы машин можно только приветствовать, но должна ли она подменить систему экономического регулирования производства? Очевидно, нет.

Было бы неправильно представлять дело так, что недостатки планирования объясняются только невозможностью обработать огромную массу информации существующими в настоящее время методами. Такая точка зрения по сути дела отстаивалась проф. М. М. Федоровичем на совещании экономистов и математиков в марте 1964 г. «Дело упирается в недостаточное совершенство и надежность используемых в настоящее время средств кибернетики, – говорил М. М. Федорович. – А это полностью зависит от человеческих рук, которые у нас достаточно искусны, чтобы преодолеть эти временные затруднения»[33]. К сожалению, все не так просто. Техника даст ответ по избранному нами критерию. Но критерий должен быть экономически обоснован. Если же хозяйство будет развиваться по плану, который оптимизирован по неправильному критерию, то результаты могут оказаться гораздо хуже, чем при стихийном развитии. Поэтому определение критерия оптимальности и четкая количественная его формулировка должны стать в современных условиях одной из центральных проблем научных исследований экономистов.

Среди многих наших экономистов существует мнение, что нет необходимости придавать особое значение вопросу об уточнении цели общественного производства. Говорят, например, будто для каждого конкретного этапа развития может существовать своя, так сказать, временная цель. В одни периоды – самое важное темпы роста производства, в другие – экономия затрат общественного труда, в третьи – максимизация фонда потребления и т. д. Такой подход представляется нам глубоко ошибочным. Цель производства формулируется не для какого-либо интервала времени или уровня развития хозяйства, а задает общее направление его развития. С точки зрения этой целевой функции может оказаться, что в данный момент следует развивать химическую промышленность или форсировать рост потребления и т. и. Такие конкретные требования будут реализовываться соответствующими органами планирования и управления. Но эти частные целевые установки нельзя отождествлять с экономической формулировкой цели хозяйственного развития.

Проблема конкретизации цели народнохозяйственного развития затрагивает целый комплекс взаимосвязанных вопросов теоретической экономии. Решаться они должны на базе единой концепции оптимального планирования социалистического производства. Такой подход позволит более правильно оценить место и значение отдельных экономических категорий в системе производственных отношений социализма. В частности, появится, очевидно, возможность дать более глубокую трактовку природы стоимости в социалистическом обществе, конкретизировать формы проявления экономических законов, и в первую очередь основного закона. Это позволит создать наконец развернутую, внутренне логичную и цельную политическую экономию социалистического способа производства.

Однако попытки конкретизации экономических принципов, лежащих в основе социалистической системы хозяйства, более четкого их осмысления применительно к задачам развития общественного производства наталкиваются во многих случаях на серьезнее сопротивление со стороны ряда экономистов. В частности, под сильным огнем критики в последнее время находится теория оптимального планирования.

Сам по себе факт критического отношения к вновь возникающим теоретическим концепциям не может вызывать каких-либо нареканий. Более того, научная критика необходима для плодотворного развития исследований. Она позволяет из множества рабочих гипотез отобрать ту, что в наибольшей степени отображает объективные экономические процессы. Эту свою роль научная критика может выполнить лишь в том случае, если контраргументы, выдвигаемые в ходе полемики, не имеют своей целью затормозить исследования оппонентов, концепция которых противоречит точке зрения их критиков, а выражают заинтересованность в дальнейшем развитии науки.

Рассматриваемые с такой позиции критические замечания в адрес сторонников концепции оптимального планирования выглядят неубедительно и в большинстве случаев вызывают чувство недоумения. Действительно, о чем, собственно говоря, идет спор?

Сторонники концепции оптимального плана исходят из того, что в центре внимания социалистического производства находится человек с его потребностями. Ресурсы удовлетворения потребностей, которыми располагает общество, в каждый данный момент объективно ограничены. Это относится не только к земле и ее недрам, но и к производственным фондам, трудовым ресурсам, объему накопленных научных знаний и т. д. Такое положение является естественной предпосылкой для возникновения специфически экономической задачи: как при заданных исходных ресурсах найти кратчайший путь к удовлетворению потребностей трудящихся? Решение конкретных экономических вопросов должно подчиняться этой цели и оцениваться с точки зрения реального вклада в ее достижение. Проблеме нахождения наилучшей для общества траектории движения народного хозяйства и посвящены работы сторонников концепции оптимального плана. Правомерна ли указанная постановка вопроса? Противоречит ли она марксистско-ленинскому учению? На эти вопросы может быть дан только однозначный ответ: такой подход к проблеме является единственно правильным.

Что же здесь вызывает возражения критиков? Против самой постановки задачи спорить трудно. Поэтому резкой критике подвергаются конкретные выводы, которые объективно, строго логически и математически вытекают из последовательного решения этой экономической задачи. Но если задача сформулирована правильно, то для того, чтобы отвергнуть полученные в ходе ее решения результаты, необходимо доказать, что они противоречат исходным посылкам. К сожалению, критики игнорируют такой плодотворный путь полемики. Рассмотрим аргументацию, с помощью которой они восполняют этот пробел.

Не так давно в печати появились статьи А. И. Пашкова и М. В. Колганова, которые содержат ряд резких высказываний против концепции оптимального плана, и в частности против системы цен, предлагаемой ее сторонниками. Многие аргументы, приводимые обоими авторами, вообще не могут быть отнесены к числу научных. А. И. Пашков и М. В. Колганов награждают своих оппонентов целым набором эпитетов: они и пособники «волюнтаризма в планировании», и сторонники австрийской школы, и проповедники «теории факторов производства» и т. д. и т. и. Но каковы же основания для столь суровых обвинений?

«Всякие попытки, – пишет А. И. Пашков, – оторвать цену товара от его стоимости, то есть от общественно необходимых затрат труда, и рассматривать цену в прямой зависимости только от полезности товара, его дефицитности или ограниченности труда и средств производства, с помощью которых этот товар создается, не могут не квалифицироваться как принципиальное отступление от трудовой теории стоимости, как сползание на буржуазную теорию „факторов производства“, „предельной полезности“… Закон стоимости как основа планового ценообразования при социализме, по существу, не принимается в расчет теорией так называемой цены оптимального плана»[34].

Рассмотрим подробнее те моменты, которые мешают, по мнению автора приведенных выше строк, признать правильность цен оптимального плана. Это, коротко говоря, учет в ценах полезности продуктов и их дефицитности. Но если к этому сводятся обвинения в «немарксизме», то остается только развести руками. Кто, как не К. Маркс, указывал, что товар не может иметь стоимости, если он не обладает потребительной стоимостью, под которой им понималась способность вещи удовлетворять общественную потребность, т. е. ее полезность. Вне полезности вообще немыслима категория общественно необходимых затрат, так как последние определяются усилиями, необходимыми для производства единицы потребительной стоимости.

Правда, некоторые авторы из числа противников оптимального планирования ставят под сомнение этот тезис. Так, М. В. Колганов, опровергая вполне логичное замечание В. В. Новожилова о том, что «национальный доход в случае несоответствия производства потребностям может быть меньше затрат труда на его производство», пишет: «Но к такому выводу можно прийти только в том случае, если определять величину стоимости не затратами труда, а потребностями общества, спросом. Однако если исходить из теории трудовой стоимости, мы приходим к другому заключению»[35]. И М. В. Колганов сообщает это заключение, смысл которого таков: раз произведена какая-либо затрата труда, значит, автоматически создана и стоимость. Но если признать такой вывод правильным, можно спокойно забыть о необходимости удовлетворять общественные потребности и пребывать в приятной уверенности, что сам факт увеличения затрат уже обеспечивает рост нашего благосостояния, и, следовательно, не видеть проблемы изыскания наиболее эффективных способов приложения труда и других производственных ресурсов.

Марксова теория трудовой стоимости является научной, и делать из нее такие выводы, как М. В. Колганов, – значит искажать эту теорию. Учет полезности, потребительной стоимости при формировании цен на конкретные изделия вытекает из Марксовой концепции стоимости, а не противоречит ей, как полагают А. И. Пашков и М. В. Колганов.

Другой момент, вызывающий возражения этих авторов, – дефицитность продукта – также должен учитываться в ценообразовании. Исходя из теории К. Маркса, можно утверждать, что проблемы дефицитности и полезности продукции тесно связаны между собой. Более ценный для потребителей продукт пользуется повышенным спросом. Совокупность спроса на продукт и определяет его полезность в общественном масштабе. «В отношении между спросом и предложением товаров, – писал К. Маркс, – отражается… отношение между потребительной стоимостью и меновой стоимостью…»[36] Если подходить к вопросу с этой точки зрения, то можно сделать вывод, что экономисты, не учитывающие при построении цен степень дефицитности продукции, отрывают стоимость от потребительной стоимости.

Разбирая тезис А. И. Пашкова, мы специально обратились к Марксовой трактовке вопроса. Это продиктовано особенностью аргументов А. И. Пашкова против цен оптимального плана. Он не рассматривает вопрос о том, «работают» ли предлагаемые цены на народное хозяйство, помогают ли они выявлять наиболее эффективные сферы приложения общественного капитала, правильно ли ориентируют хозрасчетные предприятия в их повседневной деятельности. Его доводы лежат совсем в другой плоскости. Концепция цен оптимального плана выдается за теорию, противоречащую марксизму. Однако при ближайшем рассмотрении оказывается, что это противоречие иллюзорно, даже если подходить к вопросу с позиций А. И. Пашкова. Чем же вызвана эта иллюзия?

На наш взгляд, она в известной мере объясняется несколько упрощенным, схематичным подходом к экономической концепции марксизма. Почему, например, А. И. Пашков считает, что механизм формирования цен оптимального плана противоречит действию закона стоимости? Да потому, что, по его мнению, при построении оптимальных цен принимается в расчет «только» дефицитность продукции. Но сам А. И. Пашков в принципе не против учета в ценах дефицитности, т. е. соотношения спроса и предложения. Значит, все дело в слове «только». Оптимальные цены учитывают «только» дефицитность, а А. И. Пашков считает, что следует учитывать «не только» этот момент, но и «объективную основу цены в виде затрат труда». Кроме того, надо учитывать и фондоемкость, и качество продукции, и ренту. И все это, так сказать, «наряду», не упуская из виду ни одного фактора. Каждый фактор как бы вносит свою самостоятельную лепту в цену.

Но посмотрим, что конкретно означает такой подход. Предположим, что стоимость единицы продукта, соответствующая затратам труда, составляет 5 рублей, но в силу его дефицитности потребитель готов заплатить 6 рублей за штуку. Если исходить из того, что в цене следует учитывать «и то и другое», то напрашивается вывод: 5 рублей соответствуют объективной основе цены, а 1 рубль – учет спроса и предложения; итого 6 рублей. Но представим себе, что надо еще учесть фондоемкость, например в размере 50 копеек. Значит, придется прибавлять их к 6 рублям. Но за 6 рублей 50 копеек потребитель может и не купить этот продукт. Что же тогда делать?

Да просто следует отбросить все рассуждения об отражении в цене и того, и другого, и третьего. Закон стоимости и закон спроса и предложения существуют не «рядом», а должны рассматриваться как содержание и форма одного и того же явления. Широко известно, что рыночная цена по концепции К. Маркса регулируется непосредственно спросом и предложением. С другой стороны, столь же очевидно, что стоимость не может быть выражена иначе, чем в рыночной цене. Колебания цен под воздействием спроса и предложения есть реально ощутимый механизм действия закона стоимости.

Концепция цен оптимального плана как раз исходит из необходимости заменить стихийную форму установления равновесия между спросом и предложением научно обоснованными методами построения системы цен одновременно с составлением плана. В плановом хозяйстве исчезает анархия, но остается проблема известного несовпадения между структурой производства и структурой потребностей. И уровень плановых цен, отражающих общественно необходимые затраты труда, должен реагировать на изменения этих соотношений. Разумность таких требований к цене вряд ли можно оспаривать, особенно с позиций марксизма.

Если А. И. Пашков ограничивается критикой цен оптимального плана, то М. В. Колганов подвергает сомнению концепцию оптимального плана в целом, отрицая вообще плодотворность предлагаемого подхода к проблеме.

Вся критика М. В. Колгановым концепции оптимального планирования основана на том, что он считает теорему двойственности линейного программирования «тождеством, не требующим никакого решения». Прежде чем говорить об экономическом аспекте этого утверждения, отметим, что всякому, кто знаком с математикой, известно, что, во-первых, далеко не любое равенство является тождеством, а во-вторых, само по себе математическое тождество не есть бессмыслица. Интересно, что, выступая против теоремы двойственности, М. В. Колганов противопоставляет ей формулу: ?Р (цена) = ?S (стоимость). Но, поскольку цена – денежное выражение стоимости, эта формула имеет такой экономический «смысл»: суммарное денежное выражение стоимости равно суммарной стоимости, выраженной в деньгах. Очевидно, что здесь мы встречаемся с обычной тавтологией, которая, как известно, применяется в художественной литературе для эмоционального воздействия на читателя с целью усиления впечатления. Но законы художественного творчества не всегда приложимы к экономической науке. Последняя требует строгой аргументации и не терпит излишних эмоций. Однако эмоциональный элемент, к сожалению, преобладает в работах М. В. Колганова, посвященных концепции оптимального плана.

И в данном случае утверждения о том, что теорема двойственности есть тождество, М. В. Колганову оказывается достаточно, чтобы отмести в сторону все разговоры об оптимальном планировании. «Два разных показателя – затраты и результаты – количественно никак не могут быть одинаковыми», – утверждает М. В. Колганов[37]. Более того, пишется далее, они вообще несоизмеримы между собой. Но становясь на эту точку зрения, М. В. Колганов вольно или невольно отвергает не только оптимальное планирование, но и вообще планирование. Плановая деятельность обязательно целенаправленна, и если нельзя соизмерить имеющиеся возможности с поставленной целью, то непонятно, как можно сознательно выбирать наилучшее направление развития. Но, по мнению М. В. Колганова, эта задача и не должна решаться экономической наукой. О сторонниках оптимального планирования он пишет: «Несостоятельна, по нашему мнению… их попытка – представить народнохозяйственный план в виде экстремальной задачи. Все это относится к области утопии. И чем раньше это будет понято, тем скорее деятельность по применению математических методов будет переключена с решения бесплодных утопических задач на решение актуальных экономических проблем»[38].

К счастью, «переключать деятельность» математикам, очевидно, нет необходимости. Дело в том, что не математики, а экономисты формулируют экономические задачи. А эти задачи по природе своей экстремальны. Производство необходимо организовать наилучшим из возможных способов, т. е. должен быть найден экстремум исходя из заданных условий. Актуальные экономические проблемы, стоящие перед нашим народным хозяйством, формулируются сейчас в таких требованиях, как «максимально возможный», «наивысший», «наиболее экономичный» и т. д. Переложите эти требования на точный язык математики, и вы придете к идеям оптимального планирования.

Эти идеи находятся еще в стадии становления; многие из намеченных задач пока не получили решения. Но нерешенная проблема отнюдь не обязательно утопична. Нельзя отвергать теорию только потому, что она не разработана сразу во всех деталях. Такое «нетерпение» уже не раз оказывало экономической науке плохую услугу. Так, на тридцать лет были прекращены работы по межотраслевому балансу только по той причине, что первая попытка его составления была не совсем удачна. Почти двадцать лет оставались практически без внимания и работы по линейному программированию, поскольку, по мнению некоторых ученых, была не ясна их экономическая интерпретация. Теперь, как мы видели, под сомнение ставится уже сама возможность рационального ведения хозяйства. Выдвижение этого более чем странного тезиса явилось реакцией на усилия, предпринимающиеся в настоящее время для превращения принципа рациональности в экономике из весьма расплывчатого понятия в четко сформулированную теорему. Очевидно, такого рода критика не может способствовать развитию советской экономической мысли, выработке научных методов решения практических народнохозяйственных проблем.

Дальнейшая дискуссия должна развиваться на более деловой основе. К этому обязывает новое положение экономической науки в условиях широкого осуществления хозяйственной реформы. От экономистов ждут в настоящее время практических рекомендаций, выработанных на основе глубокого анализа реальных экономических процессов. Эту задачу можно будет выполнить только в том случае, если экономисты окончательно откажутся от груза априорных суждений при рассмотрении новых явлений хозяйственной жизни и на этой основе расширят фронт научных исследований.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.