Сколько стоила каждая смерть?

На заданный ему в 1917 году вопрос о том, когда, на его взгляд, кончится война, военный корреспондент Times Чарльз Репингтон ответил:

Страны относились к деньгам как к гальке на пляже, и в конце войны им всем, вероятно, придется в той или иной форме отказываться от уплаты долгов. Поэтому они вряд ли так просто остановятся, тем более что многие на войне обогатились, женщинам понравилось жить без мужей, а необходимость как-то урегулировать после войны дела в промышленности, в политике, в финансах и в семьях всех пугает 64.

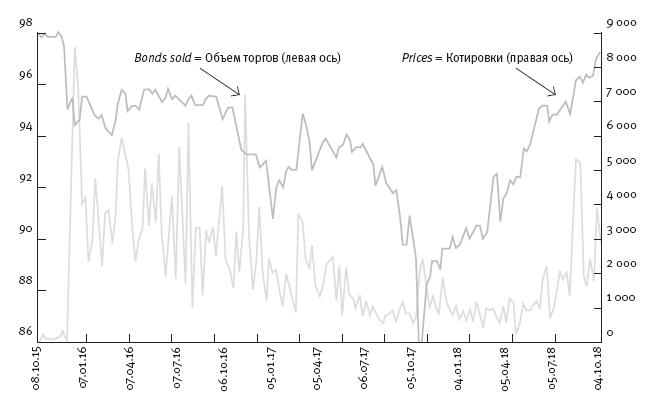

С точки зрения Репингтона, единственным способом завершить войну было нанести Центральным державам полное военное поражение. В этом он был прав. Это был единственный выход. Однако экономическое превосходство Антанты было так велико, что трудно было объяснить, почему в 1917 году Германия еще не была разбита. Более того, в Америке в этом году многие начали считать, что победа не будет достигнута никогда. Многие историки, подобно Кейнсу, говоря о трансатлантических финансовых отношениях, склонны фокусироваться на валютных курсах. Между тем, если рассмотреть доходность облигаций – показатель, который, как мы видели, был намного важнее в довоенном мире, – картина получается совсем другой. Когда Англия и Франция стали выпускать облигации в Нью-Йорке, инвесторы рассматривали их точно с таким же пристрастием, с каким до войны в Париже и в Лондоне рассматривали страны, которые собирались привлекать там заемные средства. Данные по доходности одного из важнейших займов военного времени – “Англо-французского займа” 1915 года, сумма которого составляла 500 миллионов долларов 65, – демонстрируют масштаб кризиса доверия военным усилиям союзников (рис. 15). Любопытно, что нижней точкой этого кризиса стал декабрь 1917 года, а не весна 1918 года, как можно было бы ожидать.

Рисунок 15. Котировки и объем торгов пятипроцентными бумагами Англо-французского займа (1915–1918 гг.)

источник: Commercial and Financial Chronicle, 1915–1918.

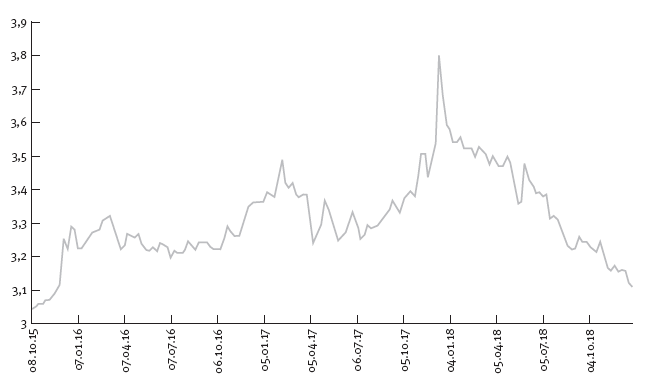

Еще неожиданней, что это был кризис доверия Франции и Англии, а не американским военным усилиям. Рисунок 16 показывает, что в конце 1917 года разрыв между доходностью англо-французских и американских облигаций резко увеличился. 14 декабря он достиг максимума и составил 3,8%. Это не было простой причудой нью-йоркского рынка: в ноябре 1917 года доходность консолей в Лондоне также достигла пикового для военного времени значения, составив 4,92% 66.

Рисунок 16. Разница в доходности английских, французских и американских долговых обязательств (1915–1918 гг.)

источник: Commercial and Financial Chronicle, 1915–1918.

У инвесторов были серьезные причины тревожиться о западноевропейских державах. Сербия и Румыния были разбиты, Италия зашаталась после битвы при Капоретто (октябрь 1917 года), в России в ноябре произошла большевистская революция, означавшая полную победу Германии на Восточном фронте. Во Франции во второй половине 1917 года моральный дух был в полном упадке – меньше 30% писем, проверявшихся цензорами в Бордо в сентябре 1917 года, поддерживали мир на основе военной победы, а более 17% выражали надежду на мирные переговоры 67. Разумеется, британская армия, наконец, сумела грамотно применить танки при Камбре, однако этот успех оказался эфемерным и определенно не искупал потерь, понесенных во время Третьей битвы при Ипре. В себя американцы верили, но их армия еще находилась в зачаточном состоянии, а веру в способность своих союзников продолжать сражаться к концу 1917 года они почти утратили. Возможно, дополнительно заставило нервничать Уолл-стрит письмо лорда Лансдауна в поддержку мирных переговоров, опубликованное 29 ноября в Daily Telegraph. Удивительно при этом, что нью-йоркский рынок не утратил доверия к англо-французским облигациям следующей весной, когда многие влиятельные фигуры в Англии и Франции искренне опасались, что Германия находится в шаге от победы.

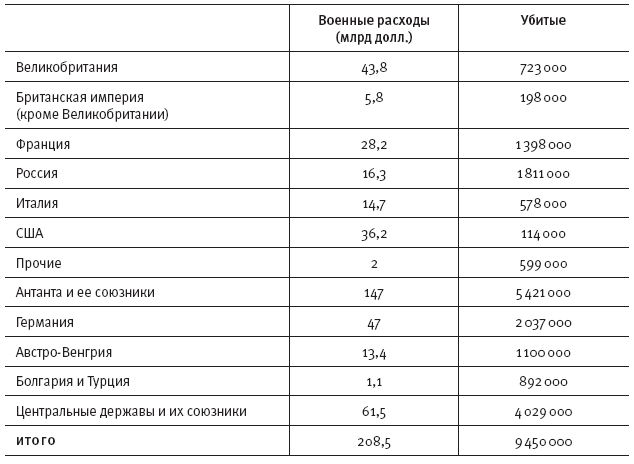

Таблица 41. Затраты на убийство: военные расходы и убитые солдаты противника

источники: Hardach, First World War, p. 153; Winter, J., Great War, p. 75.

Бесспорный факт, что у Центральных держав заметно лучше получалось убивать, ранить и захватывать в плен врагов, чем у держав Антанты. Однако еще поразительнее, что обходился им этот процесс намного дешевле. Если взглянуть на различие между сторонами подчеркнуто цинично, беря во внимание не только боевую эффективность, но и затраченные экономические ресурсы – другими словами, военную рентабельность как комплексный показатель, – вполне можно будет сказать, что Германия намного лучше Антанты умела обеспечить “максимум жертв при минимальных затратах”. Как мы видели, союзники потратили между 1914 и 1918 годами примерно 140 миллиардов долларов, а Центральные державы – около 80 миллиардов. При этом Центральные державы убили намного больше солдат Антанты, чем потеряли своих солдат. Исходя из этого, можно сделать простой расчет: если державам Антанты убийство одного солдата, сражавшегося за Центральные державы, стоило 36 485,48 доллара, то Центральным державам убийство одного солдата, сражавшегося за Антанту, обходилось всего в 11 344,77 доллара (таблица 41). Дополнить эту жутковатую бухгалтерию можно сравнением с приводимыми у Богарта оценками условной экономической стоимости каждого солдата для его родной страны. По мнению Богарта, американский или британский солдат стоил на 20% больше германского (1414 долларов и 1354 доллара), но почти вдвое больше русского или турка (700 долларов). Однако в любом случае ни один солдат не стоил столько, сколько денег тратилось на его убийство 68. В связи с этим историкам финансов остается только спросить у военных историков, как могло так получиться, что Германия и ее союзники, втрое эффективнее убивавшие врагов, чем Англия и ее союзники, все же проиграли войну? Конечно, можно предположить, что Англия, уверенная в своем экономическом преимуществе, просто могла позволить себе в ходе войны определенную расточительность. Однако это плохо сочетается с царившим в 1916 и 1917 годах страхом перед долларовым кризисом, который должен был подтолкнуть страну к бережливости. Возможно, что Кейнс был прав, говоря в марте 1918 года Беатрисе Вебб, что это британское, а не германское правительство “упорно ставит финансы на последнее место и предпочитает действие, даже самое неблагоразумное, осторожному и критическому отношению, даже самому оправданному” 69.

Чтобы ответить на этот вопрос, имеет смысл посмотреть, наращивала ли Британия эффективность в ходе войны. Это непросто сделать, однако, чтобы получить хотя бы грубое и приблизительное представление, я подсчитал соотношение британских и германских “резни” и издержек, сопоставив количество солдат, полностью выведенных из строя в британском секторе Западного фронта, с ежегодными расходами, переведенными в доллары. В результате получилось, что в тот момент, когда Англия более всего превосходила Германию по расходам (соотношение 1,8 к 1), Германия более всего превосходила ее по количеству убитых противников (1,4 к 1). Это был 1916 год – год дорогостоящих и гибельных британских наступлений. Однако сохранявшееся, хотя и несколько уменьшившееся превосходство Англии в финансовом отношении (1,3 к 1) может отчасти объяснять позднейшее падение германского показателя “резни” до всего 0,7 к 1 в 1918 году – то есть в год людендорфовского наступления и последовавшей за ним массовой сдачи немцев в плен. Это вроде бы указывает на относительное повышение военной рентабельности с британской стороны: в 1917 и 1918 годах немцы уменьшили финансовый разрыв, однако в итоге проиграли по наносимым противнику потерям 70. Тем не менее остается необъясненным, как именно финансовое превосходство союзников было связано с приведшим войну к завершению упадком германского морального духа – если, конечно, оно вообще было с ним связано.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК