Бумага и цены

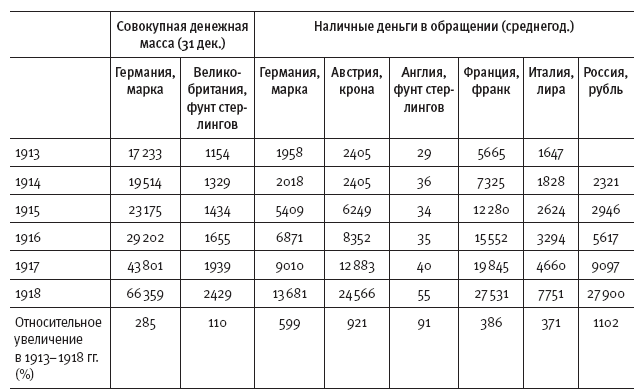

Была ли Германия единственной страной, которая во время войны позволяла своей денежной массе стремительно расти? Конечно, нет. Все воюющие страны внесли изменения в свои довоенные монетарные правила. Они неофициально приостанавливали обмен бумажных денег на золото (Россия и Германия), ограничивали экспорт золота (Россия, Германия, Англия и Франция), накладывали временный мораторий на определенные формы долга, а потом их монетизировали (Англия) или создавали новые формы бумажных платежных средств (Англия и Германия) 63. Изначально все это делалось для того, чтобы избежать катастрофического сокращения денежной массы. Однако, когда опасения на этот счет рассеялись, правительства – с учетом высокого уровня краткосрочного государственного долга и ограниченных возможностей вводить новые налоги – начинали активно наращивать количество денег в обращении. В итоге денежная масса перестала быть привязанной к имевшимся у центральных банков запасам золота. Разумеется, рост количества находившихся в обращении бумажных денег (более точных показателей для воюющих сторон у нас нет) в Германии был выше, чем в Англии, Франции и Италии. В Германии денежная масса выросла в период с 1913 по 1918 год на 285%, а в Англии – на 110%. Если взять годичные средние значения по обращению банкнот центральных банкаов за те же годы, окажется, что рост обращения банкнот в Германии составлял примерно 600%, в Италии – около 370%, а во Франции – около 390%. Однако в Австро-Венгрии и России обращение бумажных денег увеличилось намного сильнее (см. табл. 39).

Таблица 39. Совокупная денежная масса и наличные деньги в обращении (млн единиц национальной валюты)

прим. При расчетах совокупной денежной массы в случае Германии я воспользовался определением агрегата M3, приведенным Хольтфрерихом (Holtfrerich, German Inflation), в случае Англии – Кэпи и Уэббером (Capie and Webber, Survey of Estimates). Что касается наличных денег, то для Австрии приведен среднемесячный показатель июля, а для России – 1 августа 1914 года и 1 января 1915–1918 годов.

источники: Balderston, War Finance, p. 237; Kindleberger, Financial History, p. 295; Bordes, Austrian Crown, pp. 46f; Carr, Bolshevik Revolution, vol. II, pp. 144f; Bresciani, Economics of Inflation, p. 164; Apostol, Bernatzky and Michelson, Russian Public Finance, p. 372.

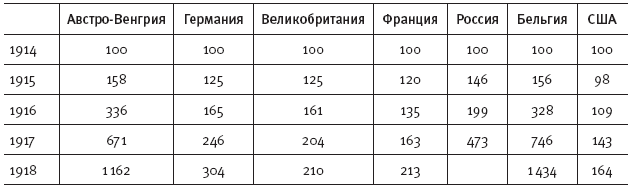

Как и следовало ожидать, учитывая дефицит некоторых товаров в сочетании с ростом денежной массы, всеобщей проблемой была инфляция. В этом отношении Германия тоже не выбивалась из общего ряда. Между 1914 и 1918 годами оптовые цены в Германии поднялись на 105%. Это было меньше, чем в Англии (127%), во Франции (233%) или в Италии (326%). При этом, судя по доступным нам показателям стоимости жизни, розничные цены выросли в Германии на 204%, то есть примерно вдвое сильнее, чем в Англии (110%) или во Франции (113%). Впрочем, на фоне Австрии (1062%) это все равно смотрится не так уж плохо (см. табл. 40).

Таблица 40. Прожиточный минимум (1914 г. = 100)

источники: Maddison, Capitalist Development, pp. 300f; Morgan, E., Studies in British Financial Policy, p. 284; Fontaine, French Industry, p. 417; Stone, Eastern Front, p. 287.

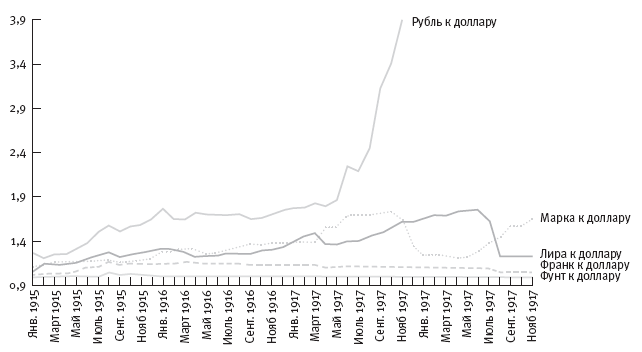

Но так ли уж вреден рост цен во время войны? Далеко не всегда. Как часто отмечалось, инфляция (особенно на таком уровне и за такой промежуток времени) служит формой налога, который легко собирать и который вдобавок не воспринимается как налог. Одно из последствий обесценивания валюты – снижение реального бремени национального долга и, следовательно, издержек выплаты процентов по нему для налогоплательщиков. Это, разумеется, помогает объяснить меньшую стоимость войны в долларовом выражении для Германии и Австрии, валюты которых значительно подешевели по отношению к доллару, особенно во второй половине 1918 года, когда поражение Центральных держав казалось совсем близким. Тем не менее важно не преувеличивать уровень этой девальвации – валюты России и Италии девальвировались намного сильнее (рис. 14).

Рисунок 14. Обменный курс доллара в 1915–1918 гг. 1913 г. = 1:1.

прим. Приведены лондонские котировки, за исключением курса доллара к марке (Нью-Йоркская биржа).

источники: Morgan, E., Studies in British Financial Policy, pp. 345–349; Statistisches Reichsamt,

Zahlen zur Geldentwertung, p. 6; Bordes, Austrian Crown, p. 114.

Таким образом, с учетом всего вышеперечисленного, состояние финансов в Германии в период войны не выглядит таким “катастрофическим” или “плачевным”, каким его обычно считают. Напротив, можно считать своего рода чудом, что Германия сумела так долго воевать, хотя ее финансовые ресурсы были сильно ограничены по сравнению с финансовыми ресурсами ее врагов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК