Структурная динамика

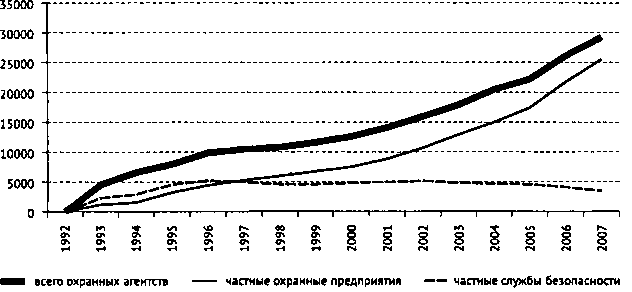

Вскоре после принятия закона о частной охранной деятельности новый сектор экономики начал развиваться беспрецедентными темпами, особенно в Москве и Петербурге. Закон был принят в 1992 г.; официальная регистрация предприятий началась в начале 1993 г.; к концу года в России существовало уже больше 4 тыс. частных охранных агентств. Затем, к 1996 г., число охранных агентств удвоилось, достигнув 8 тыс. После 1996 г. рост продолжался, однако его темпы несколько снизились (см. табл. 5 и рис. 4). К концу 1999 г. число частных охранных агентств достигло 11 652, в том числе 6 775 ЧОП и 4 612 ЧСБ, в то время как численность лицензированного (т. е. имеющего разрешение на ношение огнестрельного оружия) персонала составляла 196 266 (общее же число сотрудников превышало 850 000). Количество огнестрельного оружия, которым к этому времени обзавелись частные агентства, составило около 71 400 единиц.23 В 1998 г. в Москве действовало 3 125 частных охранных агентств, в Петербурге их было 816, что составляло соответственно 29 и 7,6 % от их общего числа по стране в том же году. Пока не опубликовано никаких данных о размере доходов и обороте частных охранных агентств. Сообщается лишь, что ежегодный оборот крупных охранных предприятий составляет от 500 тыс. до 1 млн долларов США.24 В целом, преобладают небольшие охранные предприятия; во всей стране существует не более 80 крупных и очень влиятельных агентств.

Рис. 4. Динамика частных охранных агентств в России, 1992–2007 гг.

Рис. 4. Динамика частных охранных агентств в России, 1992–2007 гг.

Данные обнародованы Иваном Маяцким, главой Главного управления по регистрации и лицензированию МВД в Бизнес и безопасность в России, 1999, № 2, с. 20 Эксперт, 1996, № 2, с. 2.

Таблица 5. Сектор частных охранных услуг в России, 1992–2007 гг. Всегоохранныхагентств Частныеохранныепредприятия Частныеслужбыбезопасности Агентства, лишенныелицензии 1992 0 0 0 1993 4 540 1 237 2 356 1994 6 605 1 586 2 931 73 1995 7 987 3 247 4 591 640 1996 9 863 4 434 5 247 622 1997 10 487 5 280 5 005 978 1998 10 804 5 995 4 580 1 364 1999 11 652 6 775 4 612 1 277 2000 12 620 7 521 4 834 2001 14 116 8 852 5 012 2002 15 968 10 703 5 162 2003 17 919 12 952 4 853 2004 20 500 15 000 4 700 2005 22 210 17 411 4 580 1 164 2006 26 105 21 758 4110 2007 29 290 25 533 3 509 1 065На снижение темпов роста числа агентств в 1996 г. повлияло несколько факторов. Во-первых, приостановились реорганизация и кадровые перестановки в системе госбезопасности, способствовавшие оттоку профессионалов. Во-вторых, первичный рыночный спрос был удовлетворен — и возможностей экстенсивного роста стало меньше. В-третьих, руководящие органы МВД ужесточили меры по контролю и проверкам частных охранных агентств, с 1995 г. ежегодно закрывая более 600 агентств за различные нарушения.

Представленные на рис. 4 данные также отражают структурную тенденцию: после 1996 г. рост индустрии частных охранных услуг происходил за счет роста ЧОП, в то время как число ЧСБ постепенно снижалось. Иван Маяцкий, в то время глава Управления МВД по лицензионно-разрешительной работе, предложил два объяснения данной тенденции. Во-первых, значительная часть ЧСБ была создана банками в период быстрого увеличения их числа в начале 1990-х гг. Когда многие банки впоследствии обанкротились, их охранные службы также перестали существовать. Во-вторых, вскоре стало понятно, что для банков и компаний содержать свою ЧСБ дороже, чем нанять независимое ЧОП, — и постепенно многие выбрали экономичное решение.[267]

Второй фактор указывает на важную тенденцию: если вначале компании и банки стремились возложить задачи физической и экономической безопасности на внутренние службы, то позднее многие стали отдавать предпочтение внешним источникам. Частному бизнесу стало выгоднее работать с крупными ЧОП в результате экономии на масштабах и лучшего технического оснащения последних. ЧСБ, правда, обладают другим существенным преимуществом. Как подразделение компании или банка, она находится в подчинении двух различных инстанций — государственных органов, регулирующих эту деятельность, и лично генерального директора или владельца компании. Последняя инстанция, естественно, сильнее, и, в случае возникновения противоречий, ЧСБ скорее обойдет формальные правила. ЧОП как автономные поставщики охранных услуг, как правило, не зависят от своих клиентов (не считая случаев, когда они ими учреждены). Поскольку ЧОП производят услуги на продажу, а не для внутреннего потребления, то они ограничены правилами рынка. Согласно публичным заявлениям их руководителей, ЧОП предпочитают вести деятельность на основе официальных контрактов и в соответствии с законом. Это, однако, может оказаться и просто эффективной рыночной тактикой. Вне зависимости от реальной практики степень автономности ЧОП по сравнению с ЧСБ выше по определению. Рост числа ЧОП и уменьшение количества ЧСБ после 1996 г., возможно, указывает на тот факт, что, по мере развития рынков, для заказчиков соображения экономии становятся более важными, чем возможность непосредственно распоряжаться силовыми ресурсами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК